Laporan

Membaca laporan keuangan emiten secara utuh

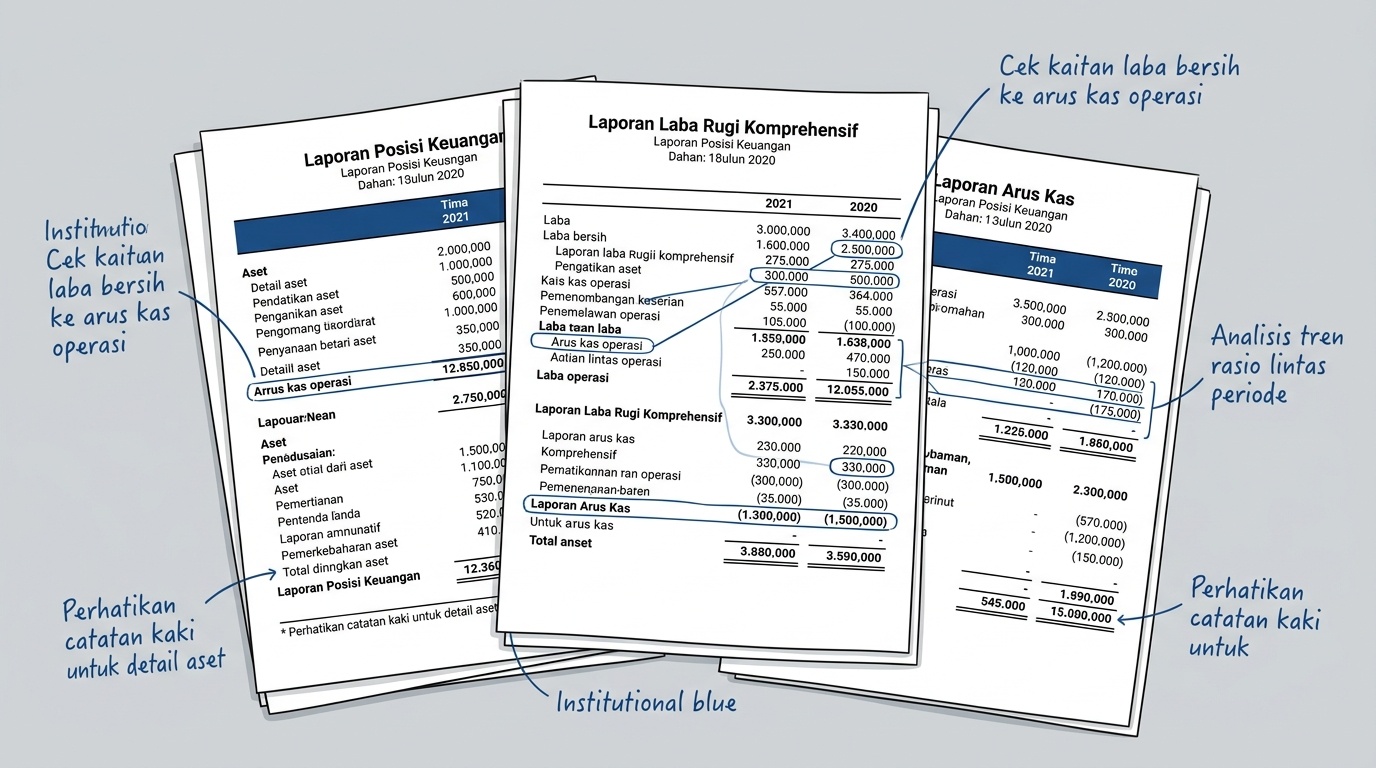

Sebagai lanjutan, catatan ini mengajak Anda membaca laporan keuangan emiten secara utuh dengan mengaitkan ketiga laporan inti menjadi satu gambaran.

Setelah mengenal tiga laporan inti, langkah berikut dalam membaca laporan emiten adalah merangkainya menjadi satu cerita. Angka pada satu laporan akan jauh lebih bermakna ketika dibaca bersama angka pada laporan lainnya.

Banyak pembaca berhenti pada satu laporan saja, misalnya hanya melihat laba bersih. Padahal laba bersih tanpa konteks neraca dan arus kas bisa menyesatkan. Catatan ini menunjukkan cara menyilangkan ketiganya agar gambaran perusahaan terbaca lebih jujur.

Contoh data ilustratif lintas laporan

Berikut contoh ilustratif yang mengaitkan beberapa pos dari tiga laporan untuk sebuah perusahaan fiktif. Semua angka contoh untuk belajar, bukan data real-time dan bukan milik emiten nyata.

| Pos | Periode 1 | Periode 2 |

|---|---|---|

| Laba bersih | 100 | 130 |

| Kas dari operasi | 90 | 60 |

| Total liabilitas | 400 | 520 |

Pada contoh ini, laba bersih naik dari periode satu ke periode dua, tetapi kas dari operasi justru turun dan liabilitas naik. Kombinasi seperti ini adalah alasan mengapa satu angka saja tidak boleh dijadikan kesimpulan.

Cara membaca laporan keuangan secara berkaitan

Dalam menelaah laporan secara utuh, bandingkan arah tiap pos, bukan nilainya saja. Pada contoh di atas, laba yang naik sementara kas operasi turun mengundang pertanyaan, bukan kesimpulan. Pertanyaan itulah yang membuat pembacaan menjadi hati-hati dan tidak gegabah.

Langkah berikutnya adalah membaca tren lintas periode. Satu periode hanya potret, sedangkan beberapa periode menunjukkan pola. Menelaah laporan keuangan emiten yang baik selalu menempatkan angka dalam rangkaian waktu, sehingga lonjakan sesaat tidak ditafsirkan berlebihan.

Kebiasaan menyilang: setiap kali melihat laba, periksa kas operasinya; setiap kali melihat aset, periksa liabilitasnya. Pasangan-pasangan ini menjaga pembacaan tetap berimbang.

Keterbatasan pembacaan lanjutan

Pembacaan lanjutan ini tetap merupakan ringkasan, bukan analisis penuh. Penilaian menyeluruh atas sebuah emiten melibatkan banyak faktor tambahan, termasuk catatan atas laporan keuangan dan konteks industri, yang berada di luar cakupan catatan dasar ini. Karena itu, anggaplah ini sebagai keterampilan membaca, bukan metode menilai.

Seluruh angka di sini ilustratif dan tidak menggambarkan perusahaan nyata. Untuk data sebenarnya, laporan resmi yang diterbitkan emiten melalui kanal bursa adalah sumber yang sah dan terkini.

Catatan: bukan saran

Catatan ini ditulis untuk edukasi. Kemampuan membaca kaitan antarlaporan bukan ajakan untuk bertransaksi, dan tidak ada bagian yang merupakan rekomendasi. Kami tidak menilai emiten, tidak memberi sinyal, dan tidak memprediksi. Keputusan keuangan sepenuhnya tanggung jawab Anda, idealnya dengan bantuan profesional berizin.